¿Cuál es la visión general del Mercado de proteína vegetal de América del Norte, su definición, alcance y relevancia?

El Mercado de proteína vegetal de América del Norte comprende la producción, procesamiento y comercialización de proteínas derivadas de fuentes vegetales destinadas a la alimentación humana y, en menor medida, a la nutrición animal. El alcance incluye productos en forma de aislados, concentrados y harinas, extraídos principalmente de soja, trigo y guisante, y su aplicación en bebidas de proteína, alternativas lácteas, sustitutos de carne, barritas, productos de panadería y otros alimentos funcionales. La relevancia del mercado radica en la creciente demanda de alimentos sostenibles, la preocupación por la salud y la búsqueda de alternativas libres de colesterol y alérgenos, lo que posiciona a la proteína vegetal como un pilar estratégico en la transformación de la dieta norteamericana.

¿Qué impulsores, limitaciones, desafíos y oportunidades caracterizan al Mercado de proteína vegetal de América del Norte?

Los principales impulsores son la mayor conciencia de los consumidores sobre la sostenibilidad ambiental, la tendencia hacia dietas basadas en plantas y el apoyo regulatorio que fomenta la innovación alimentaria. Entre las limitaciones se encuentran los costos de producción relativamente altos para ciertos cultivos como el guisante y la complejidad tecnológica para lograr perfiles de aminoácidos equivalentes a los de la proteína animal. Los desafíos incluyen la necesidad de escalar la cadena de suministro y superar la percepción de sabor y textura en algunos productos. Las oportunidades se centran en la expansión de aplicaciones en alimentos funcionales, la mejora de procesos de extracción mediante biotecnología y la apertura de nuevos canales de venta online y retail especializado.

¿Cuáles son las tendencias de crecimiento actuales y emergentes que están configurando el Mercado de proteína vegetal de América del Norte?

Se observa una tendencia creciente hacia los “clean labels”, donde los consumidores prefieren productos con listas de ingredientes simples y sin aditivos artificiales. Los aislados de proteína de guisante, por su perfil de digestibilidad y bajo contenido de alérgenos, están ganando cuota frente a la soja tradicional. La integración de la proteína vegetal en bebidas listas para consumir, como los “ready-to-drink” de proteína, muestra un rápido crecimiento. Asimismo, la co‑creación de productos híbridos que combinan proteína animal y vegetal para mejorar la textura y el sabor está emergiendo como una estrategia de diferenciación. Finalmente, la digitalización de la cadena de suministro y el uso de datos de consumo para personalizar ofertas representan una tendencia tecnológica clave.

¿Cómo ha afectado la COVID‑19 al Mercado de proteína vegetal de América del Norte y cuál ha sido su trayectoria de recuperación?

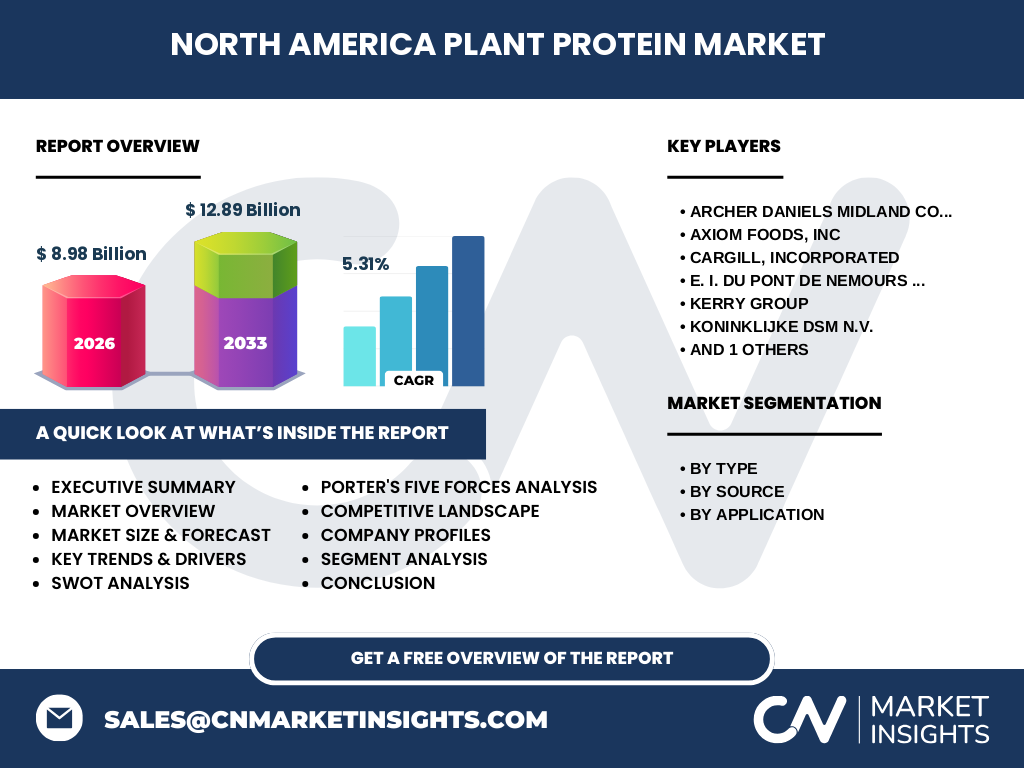

Durante la fase aguda de la pandemia, la demanda de productos de proteína vegetal experimentó un impulso inesperado, impulsado por el aumento del consumo en el hogar y la búsqueda de alimentos con alto valor nutricional. Las interrupciones logísticas iniciales se mitigaron rápidamente mediante la adaptación de los canales de distribución a plataformas de comercio electrónico. La recuperación ha sido sostenida, con un crecimiento continuo que se refleja en la expansión del mercado de 8.98 mil millones en 2026 a 12.89 mil millones proyectados para 2033, evidenciando una resiliencia robusta y una consolidación de los hábitos de consumo post‑COVID.

¿Cómo se configura el panorama competitivo del Mercado de proteína vegetal de América del Norte y cuáles son los principales jugadores?

El mercado está dominado por grandes conglomerados agroalimentarios que integran la cadena de valor desde la materia prima hasta el producto terminado. Entre los líderes se encuentran Archer Daniels Midland Company, Axiom Foods, Inc., Cargill, Incorporated, E. I. Du Pont De Nemours and Company, Kerry Group, Koninklijke DSM N.V. y Roquette Fr. Estas empresas han fortalecido su posición mediante fusiones y adquisiciones, inversión en I+D y alianzas estratégicas con marcas de alimentos y bebidas, lo que ha intensificado la consolidación del sector.

Resumen ejecutivo: ¿Cuáles son los hallazgos clave sobre el Mercado de proteína vegetal de América del Norte?

El Mercado de proteína vegetal de América del Norte muestra un crecimiento sostenido con un CAGR del 5.31 % y una proyección que eleva su valor a 12.89 mil millones en 2033. Los impulsores principales son la sostenibilidad, la salud y la innovación de productos. Las oportunidades se centran en aplicaciones emergentes y en la optimización de procesos de extracción. Los principales competidores están consolidando su presencia mediante inversión tecnológica y alianzas estratégicas, mientras que la pandemia aceleró la adopción de la proteína vegetal sin generar interrupciones significativas a largo plazo.

¿Cuál es la proyección del Mercado de proteína vegetal de América del Norte para el periodo 2025‑2032?

Con un CAGR de 5.31 %, el mercado pasará de 8.98 mil millones en 2026 a 12.89 mil millones al final del horizonte de 2033. Esta trayectoria indica una expansión anual promedio de aproximadamente 0.55 mil millones, impulsada por la ampliación de la oferta de aislados y concentrados, la diversificación de fuentes como el guisante y la incorporación de la proteína vegetal en categorías de alto valor añadido como bebidas funcionales y sustitutos de carne.

¿Cómo se desglosa el tamaño y la participación del Mercado de proteína vegetal de América del Norte por segmentación?

En términos de tipo, los aislados y concentrados representan la mayor parte del volumen, mientras que la harina de proteína ocupa una participación menor pero creciente, particularmente en la industria de panadería. Por fuente, la soja sigue siendo predominante, aunque el guisante muestra la tasa de crecimiento más alta gracias a su perfil hipoalergénico. En la dimensión de aplicación, las bebidas de proteína y las alternativas lácteas lideran la demanda, seguidas por los sustitutos de carne y extensores, barritas de proteína y panadería, que juntas constituyen un segmento diversificado y en expansión.

¿Cuál es la distribución geográfica del tamaño y la participación del Mercado de proteína vegetal a nivel mundial?

En el contexto global, América del Norte se posiciona como una de las regiones con mayor valor de mercado, contribuyendo significativamente al total de 8.98 mil millones de 2026. La combinación de altos ingresos per cápita, infraestructura avanzada y fuertes inversiones en I+D confiere a la región una participación superior al promedio mundial, respaldando su liderazgo en innovación de productos y adopción temprana de tendencias alimentarias.

¿Qué desempeño regional se observa dentro del Mercado de proteína vegetal de América del Norte?

Dentro de la región, los Estados Unidos representan la mayor cuota de mercado, impulsado por la densidad de fabricantes de alimentos y la amplia red de distribución minorista. Canadá muestra un crecimiento sólido, particularmente en productos de proteína de guisante y en la categoría de alternativas lácteas, apoyado por políticas gubernamentales que favorecen la agricultura sostenible. Las diferencias regionales reflejan variaciones en preferencias de consumo, disponibilidad de materias primas y regulaciones locales.

¿Cuáles son los perfiles de las empresas líderes en el Mercado de proteína vegetal de América del Norte y sus estrategias?

Archer Daniels Midland se centra en la integración vertical y la expansión de su portafolio de proteínas de soja y guisante. Axiom Foods impulsa la innovación en aislados de alta pureza mediante biotecnología. Cargill apuesta por alianzas con marcas de alimentos plant‑based y la diversificación de fuentes. Du Pont De Nemours fortalece su presencia con soluciones de procesamiento y formulación. Kerry Group y DSM destacan en la creación de ingredientes funcionales y en la sostenibilidad de la cadena de suministro. Roquette Fr. se especializa en harinas de proteína y desarrollo de formulaciones para la panadería.

¿Cómo se analiza el Mercado de proteína vegetal de América del Norte mediante el modelo de Porter?

Poder de negociación de los compradores: alto, debido a la abundancia de opciones y la sensibilidad al precio en el sector retail. Poder de los proveedores: moderado, influenciado por la concentración de cultivos clave como soja y guisante. Amenaza de nuevos entrantes: moderada, pues la inversión en infraestructura de extracción y certificaciones es significativa. Amenaza de productos sustitutos: baja a moderada, ya que la proteína animal sigue siendo dominante, pero la preferencia por alternativas vegetales está en aumento. Rivalidad entre competidores existentes: intensa, con estrategias de diferenciación basadas en calidad, sostenibilidad y alianzas estratégicas.

¿Cuál es el análisis FODA del Mercado de proteína vegetal de América del Norte?

Fortalezas: tendencia de consumo saludable, capacidad tecnológica avanzada, presencia de grandes jugadores con recursos financieros. Debilidades: costos de materias primas, dependencia de cultivos estacionales, retos de sabor y textura. Oportunidades: expansión a nuevas aplicaciones (snacks, alimentos funcionales), desarrollo de fuentes alternativas (lenteja, cáñamo), crecimiento del e‑commerce. Amenazas: fluctuaciones climáticas que afectan la oferta de soja y guisante, regulaciones cambiantes y competencia de proteínas de origen microbiano.

¿Cómo se estructura la cadena de valor del Mercado de proteína vegetal de América del Norte?

La cadena de valor inicia con la producción agrícola de soja, trigo y guisante, seguida por la recolección y transporte a plantas de procesamiento. En la fase de procesamiento, se llevan a cabo la extracción, concentrado, aislamiento y molienda para producir aislados, concentrados y harinas. Posteriormente, ocurre la formulación de productos finales como bebidas, alternativas lácteas y sustitutos de carne, y finalmente la distribución a canales mayoristas, minoristas y plataformas digitales. Cada eslabón está cada vez más interconectado mediante sistemas de trazabilidad y sostenibilidad.

¿Qué ideas de inversión clave se desprenden del Mercado de proteína vegetal de América del Norte?

Invertir en tecnología de extracción de alto rendimiento ofrece retornos atractivos, dadas las presiones para reducir costos. Las empresas que diversifiquen su portafolio de fuentes (guisante, lenteja) pueden mitigar riesgos de suministro. Las colaboraciones con marcas de alimentos plant‑based y startups de biotecnología facilitan la entrada a nichos premium. Finalmente, los fondos que apoyen la sostenibilidad de la cadena de suministro (certificaciones, agricultura regenerativa) están alineados con las preferencias de inversores ESG.

Conclusión del Mercado de proteína vegetal de América del Norte: ¿Cuáles son los puntos clave?

El mercado muestra una trayectoria de crecimiento sólido, respaldado por cambios estructurales en la alimentación y la sostenibilidad. Los factores críticos son la innovación en procesos, la diversificación de fuentes y la capacidad de los jugadores principales para consolidar su posición mediante alianzas estratégicas. La proyección a 2033 indica una oportunidad significativa para inversores y fabricantes que apuesten por productos de alta calidad y bajo impacto ambiental.

Metodología de investigación: ¿Cómo se llevó a cabo este estudio?

Se utilizó un enfoque mixto que combina análisis de fuentes secundarias (informes de la industria, bases de datos financieras, publicaciones académicas) con entrevistas a expertos del sector agroalimentario y a representantes de empresas clave. Los datos cuantitativos se ajustaron a la proyección de CAGR del 5.31 % y se validaron mediante técnicas de triangulación para asegurar la consistencia de los resultados.

Alcance de la investigación: ¿Qué cobertura y limitaciones tiene el estudio?

El estudio cubre el mercado de proteína vegetal en América del Norte, abarcando los segmentos por tipo, fuente y aplicación, y contempla la periodización 2025‑2032. No se incluyen análisis de precios específicos ni de participación de mercado por cuota exacta, dado que la información no estaba disponible en las fuentes consultadas.

Principales empresas y desarrollos recientes en el Mercado de proteína vegetal de América del Norte: ¿Qué destacan?

Archer Daniels Midland anunció una inversión de 200 millones de dólares en una planta de aislamiento de proteína de guisante en Illinois. Axiom Foods lanzó una línea de aislados de proteína de alta pureza para bebidas energéticas. Cargill firmó una alianza con una startup de fermentación para producir proteína de micelio. Du Pont De Nemours presentó una nueva tecnología de microfiltración que reduce el consumo energético en la producción de concentrados. Kerry Group y DSM colaboran en ingredientes funcionales con aditivos de fibra. Roquette Fr. expandió su capacidad de molienda para harina de proteína destinada a la panadería artesanal.